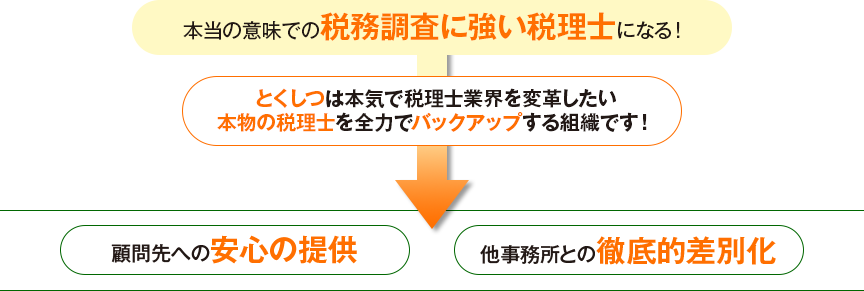

とくしつ(税務調査対応特別室)設立趣旨

株式会社税務調査対応特別室

代表取締役 松浦 真吾

経営者の皆様からすれば、どの税理士も同じように見えるかもしれません。しかし、税理士によって結果は違います!

例えば、税務調査の現場では税理士試験には出ない「憲法」をはじめ、税法の借用概念である「民法」・「会社法」さらに「判例」はもちろん、「非公開事例」や「事務運営指針」までも熟知し、なおかつ、課税庁側の「内部事情」や「立場」をも知ることにより、正しい判断が可能となります。

これまで数えきれないほど多くのご相談を頂き、多くの事例を扱ってきましたが、そのほとんどが税理士と調査官による「業界の慣例」で結果が出されていることは残念な事実です。「重加算税(重加)」になるはずのない「重加」、あるいは「修正申告」の必要のない「修正申告のかんしょう勧奨」、又は、知識不足による指導から毎年の納税額が一億円を超えて違っていた事例など驚くべき事実があります。

乱世の経営を守るために今こそ、一般の専門家(スペシャリスト)を超える真のプロフェッショナルチームが必要です。

我々は、日本の中小企業の体力を強くすることで、日本国に貢献することを目的としています。経営者の「安心」と「納得」が国家への「貢献」につながると信じております。